Im Rahmen der Altersnachfolge steht für viele Makler der Verkauf des eigenen Lebenswerks an. Die entscheidende Frage dabei: Welcher Verkaufspreis ist angemessen? Wie lässt sich der tatsächliche wirtschaftliche Wert berechnen?

Der Markt für Versicherungsmakler unterliegt seit einigen Jahren einem grundlegenden Wandel. Die zunehmenden regulatorischen Anforderungen, die fortschreitende Digitalisierung sowie der demografische Wandel zählen dabei zu den maßgeblichen Treibern. Diese Entwicklungen führen dazu, dass sich immer mehr Versicherungsmakler mit der Frage konfrontiert sehen: wie gehe ich mit diesen veränderten Rahmenbedingungen um?

Ein möglicher Lösungsansatz, sei es als Reaktion auf den strukturellen Wandel oder im Rahmen einer geplanten Altersnachfolge, kann der Verkauf des eigenen Lebenswerks sein. Eine der entscheidenden Kernfragen ist dabei diejenige nach der Angemessenheit eines Verkaufspreis, der den tatsächlichen wirtschaftlichen Wert des Unternehmens bzw. Kundenbestands abbildet.

Relevanz der Wertermittlung beim Unternehmens- bzw. Bestandsverkaufs

Der Wert eines Versicherungsmaklerunternehmens lässt sich jedoch nicht einfach aus dem Bauch heraus bestimmen. Vielmehr gilt es, zwei Perspektiven zu verstehen und miteinander in Einklang zu bringen: die eigene Sicht als Verkäufer und die rationale Betrachtungsweise des potenziellen Käufers. Als Verkäufer hat man in der Regel einen emotionalen Bezug zu seinem Lebenswerk, welches über Jahrzehnte mit persönlichem Einsatz aufgebaut wurde und enge Kundenbindung entstanden sind. Diese emotionale Verbundenheit kann zu überhöhten Preisvorstellungen führen. Die Folge ist, dass potenzielle Käufer abgeschreckt werden, Verkaufsprozesse sich unnötig in die Länge ziehen oder im schlimmsten Fall scheitern. Käufern fehlt naturgemäß dieser emotionale Hintergrund und sie benötigen vielmehr belastbare Zahlen und realistische Prognosen, da sich nur so der wirtschaftliche Nutzen eines Kaufs objektiv für sie beurteilen lässt. Ihr Ziel ist es, ein Unternehmen oder einen Bestand zu einem möglichst günstigen Preis zu erwerben, um sich von Anfang an eine attraktive Rendite zu sichern.

Subjektiv gefärbte Wertvorstellung auf der Verkäuferseite trifft somit auf eine objektive, zahlenbasierte Bewertung durch den Käufer. Um diese Gegensätze konstruktiv zusammenzuführen, ist eine strukturierte und nachvollziehbare Wertermittlung unerlässlich. Eine gut begründete Wertermittlung bildet die Brücke zwischen beiden Parteien in Kaufpreisverhandlungen auf Basis nachvollziehbarer und realistischer Wertansätze. Die Wertermittlung ist damit weit mehr als nur eine Excel-Tabelle – sie ist ein strategisches Instrument, die es einem als Verkäufer ermöglicht, seine Preisvorstellung überzeugend zu untermauern und dem Käufer eine realistische Einschätzung der Investition zu erlauben.

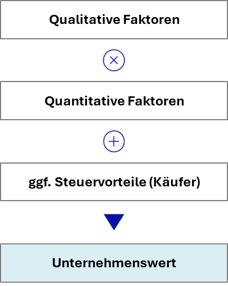

Grundsätzliche Einflussfaktoren auf den Unternehmenswert Der Unternehmens- bzw. Bestandswert ist das Ergebnis verschiedener quantitativer und qualitativer Einflussfaktoren, welche in ihrer Gesamtheit die Attraktivität und wirtschaftliche Substanz des Unternehmens darstellen. Ebenso spielen mögliche Steuervorteile des Käufers eine Rolle:

Qualitative Faktoren sind „weiche“ Einflussgrößen bei der Bewertung von Unternehmen, die sich nicht direkt in einem konkreten Euro-Betrag beziffern lassen. Dennoch haben sie einen erheblichen Einfluss auf die Bewertung – insbesondere auf die Höhe des anzusetzenden Multiples, also des Bewertungsfaktors für das Unternehmen oder den Bestand. Grundsätzlich sind viele Einflussgrößen denkbar, jedoch zeigt sich in der Praxis, dass nur wenige Merkmale tatsächlich zu einer substanziellen Anpassung des Multiples führen. Signifikant steigernd wirken sich beispielsweise folgende Eigenschaften aus:

- Unternehmensgröße: Ein hoher Courtageumsatz im Vergleich zum Gesamtmarkt signalisiert Stabilität

- Umsatzherkunft: Die ausschließliche Erzielung von Umsätzen aus Bestandscourtage führt zu finanzieller Planbarkeit

- Spezialisierung: Die konsequente Ausrichtung auf bestimmte Branchen, Berufsgruppen oder Sparten schafft Wettbewerbsvorteile und ist ein klares Alleinstellungsmerkmal

- Digitalisierungsgrad: Der Einsatz digitaler Kundenverwaltungssoftware und automatisierter Prozesse erleichtert die Integration in die Zielstruktur des Käufers

- Inhaber-Commitment: Die eigene Bereitschaft aktiv über einen längeren Zeitraum mitzuarbeiten, reduziert Übernahme- und Integrationsrisiken für den Käufer

Für die Herleitung eines Bewertungsfaktors beim ausschließlichen Bestandsverkauf sind teilweise andere Kriterien ausschlaggebend, die vor allem strukturelle Merkmale des Kundenbestands in den Fokus stellen (u.a. Durchschnittsalter, Vertragsdichte, Vertragsabläufe).

Quantitative Faktoren sind hingegen „harte“ Bewertungsgrößen, die sich direkt in Zahlen fassen lassen. Es ist dabei zwischen dem Verkauf des gesamten Unternehmens (sog. Share Deal) und dem reinen Kundenbestand (sog. Asset Deal) zu unterscheiden:

- Beim Share Deal bildet meist das EBITDA die Bewertungsgrundlage. Zur Herleitung eines belastbaren EBITDA wird zunächst das letzte historische Ergebnis betrachtet und darauf aufbauend ein Planjahr aufgestellt. Dieses wird um außerordentliche oder nicht betriebstypische Kostenpositionen bereinigt (u.a. private Ausgaben, einmalige Anschaffungskosten). In das Planjahr fließen zudem erwartbare Umsatzentwicklungen ein (u.a. bekannte Kündigungen oder Neumandate, Prämienanpassungen).

- Beim Asset Deal steht im Regelfall nicht das EBITDA im Vordergrund, sondern primär die nachhaltig erzielbaren Courtageeinnahmen. Die Grundlage der Bewertung orientiert sich in diesen Fällen typischerweise an der zuletzt vereinnahmten Bestandscourtage, wobei auch hier Anpassungen hinsichtlich der Umsatzprognose berücksichtigt werden sollten.

Beim Unternehmensverkauf liegt somit der Fokus auf der betriebswirtschaftlichen Gesamtperformance, während hingegen beim Bestandsverkauf die langfristige Ertragskraft des zu veräußernden Kundenportfolios im Vordergrund steht. In beiden Fällen bilden bereinigte bzw. adjustierte Zahlen die Grundlage für die Anwendung eines Bewertungsmultiples, dessen Höhe wiederum durch die zuvor genannten qualitativen Faktoren beeinflusst wird.

Kein Maklerunternehmen gleicht dem anderen und deshalb ist die differenzierte Betrachtung der qualitativen und quantitativen Einflussfaktoren essenziell. Wer seinen Unternehmens- oder Bestandsverkauf vorbereitet, sollte diese Faktoren frühzeitig analysieren und gezielt optimieren. Schon kleine Verbesserungen können den Multiplikator oder die Profitabilität des Unternehmens steigern und eine bessere Ausgangsbasis herstellen.

Besonderheiten bei der Bestimmung eines (Ver-)kaufspreises

Neben den betriebswirtschaftlichen Aspekten spielen auch steuerliche Rahmenbedingungen eine zentrale Rolle bei der (Ver-)kaufpreisfindung. Insbesondere auf Käuferseite beeinflusst die Möglichkeit, den Kaufpreis steuerlich geltend zu machen, unmittelbar die Wirtschaftlichkeit der Investition und damit auch die Bereitschaft, einen höheren Preis zu zahlen. Abschreibungsmöglichkeiten für den Käufer bestehen typischerweise in folgenden Fällen:

- Beim Erwerb von Teilen oder des gesamten Kundenstamms

- Beim Kauf eines Anteils an einer Personengesellschaft

Zur Bestimmung der steuerlichen Wirkung wird eine sogenannte Kaufpreisallokation vorgenommen. Vereinfacht gesagt geht es darum, den Anteil des Gesamtkaufpreises zu ermitteln, der auf den Kundenstamm entfällt und somit steuerlich abgeschrieben werden kann. Nachdem die Allokation vorgenommen wurde, lässt sich die potenzielle Steuerersparnis beziffern. Wer als verkaufender Makler in der Lage ist, diesen steuerlichen Hebel im Vorfeld grob zu quantifizieren, kann oft auf attraktivere Kaufpreise hoffen.

Fazit

Der Verkauf des eigenen Versicherungsmaklerunternehmens oder Kundenbestands ist ein vielschichtiger Prozess. Erfolgreich ist, wer das Zusammenspiel aus emotionaler Verbundenheit, betriebswirtschaftlicher Substanz und steuerlicher Gestaltung versteht und dabei die Erwartungen der anderen Partei im Blick behält. Eine realistische Einschätzung des eigenen Unternehmens- bzw. Bestandswerts ist dabei ebenso essenziell wie seine strukturierte Herleitung. Wer frühzeitig beginnt, relevante Kennzahlen und Einflussgrößen zu analysieren und gezielt zu verbessern, erhöht den erzielbaren Verkaufspreis und minimiert Unsicherheiten im Verkaufsprozess.

Direkt abrufbar unter: www.versicherungsjournal.de